此次JPM大会,有400多家药企参加,本期新药物形式(New Modality)的先驱biotech们都有什么声音。

* BiG公众号聊天回复【 JPM 2024 】,即可查看节选250+Biotech/药企报告文件,(汇总“上善若水”),文件版权归公司原作者所有,仅供读者学习,不得用于商业用途。

ADC:第一三共

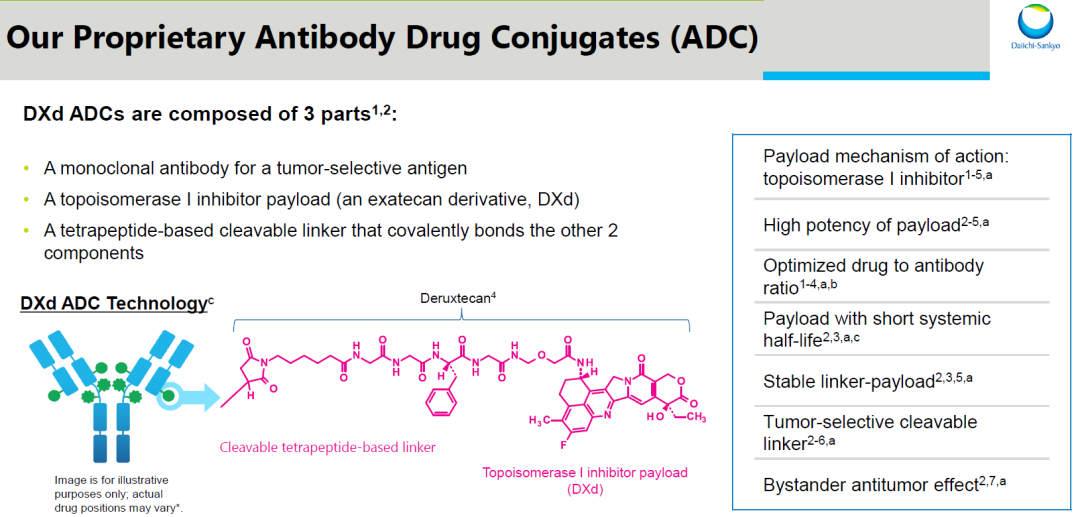

第一三共虽然不是第一代的ADC先驱,但其三代ADC技术引领了整个ADC的第二波发展浪潮,并发展到如今全行业竞相布局的程度,几年来累计交易金额超千亿美元。

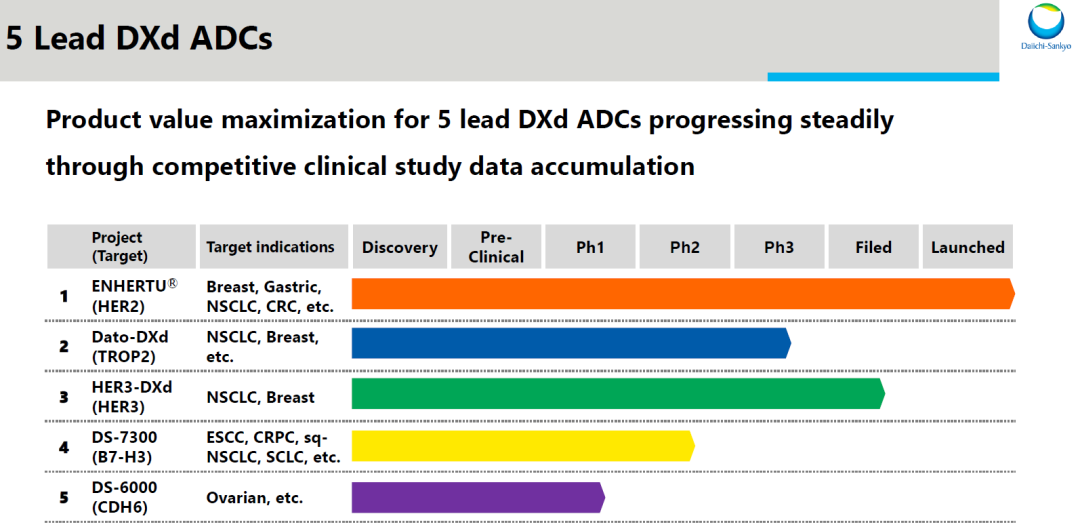

第一三共ADC新药临床进展迅速,第一三共的第一波3个ADC也变成了5个领先ADC,其中HER3 ADC刚刚递交上市申请。

DS-8201在临床和商业上都一再取得突破,预计2023年销售额30亿美元。

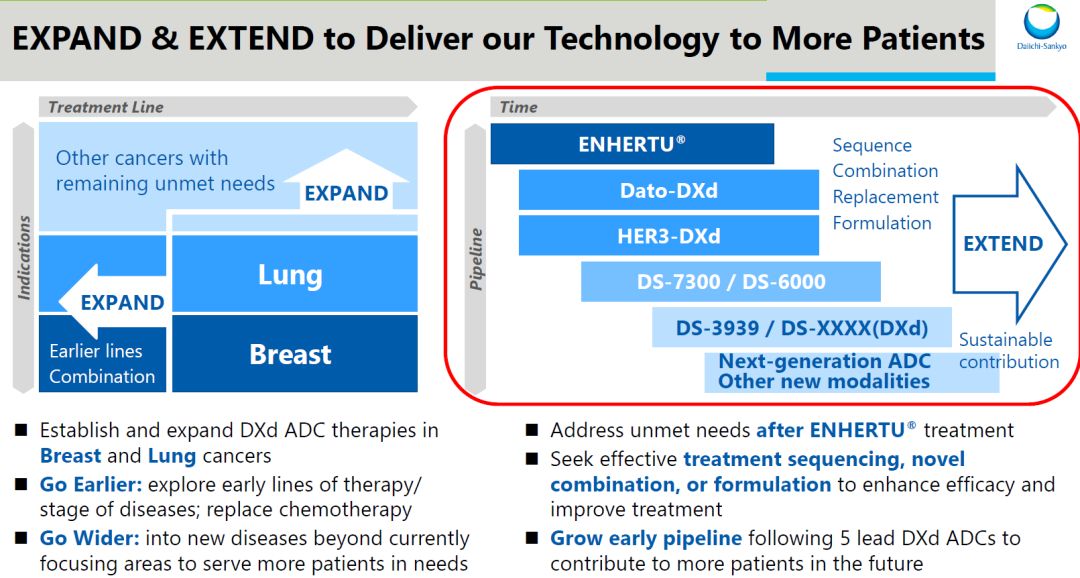

对于DXd-ADC,开发策略是向前线拓展,并扩展适应症,同时开发新一代ADC技术。

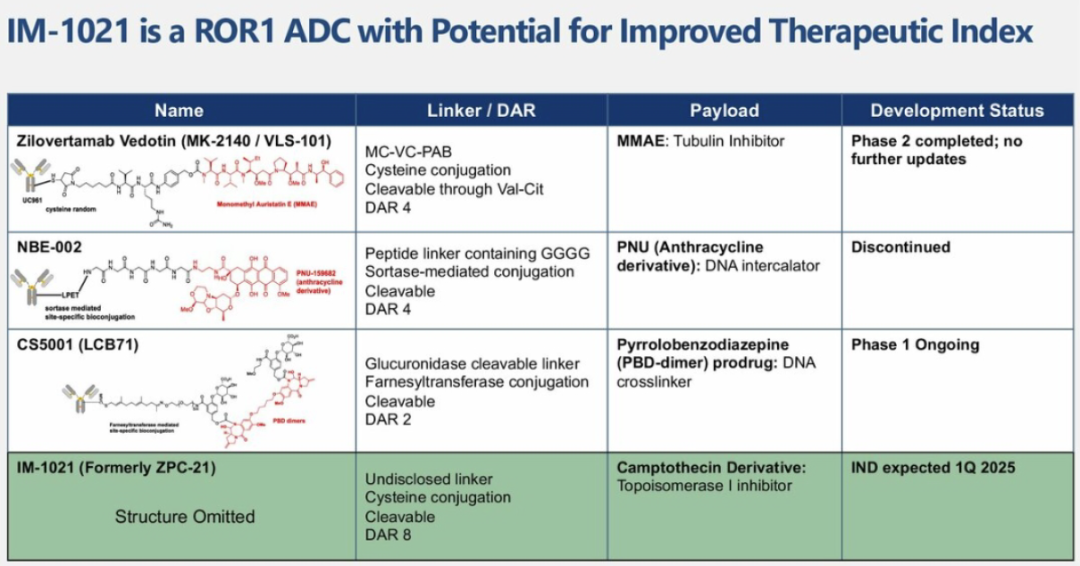

第一代的ADC先驱Biotech很多已经被收购,如Seagen被辉瑞收购。执掌Seagen 20多年的Clay Siegall在家暴风波之后离职,2022年创立了一家biotech公司Immunome,此次也在JPM上亮相。该公司的核心管线IM-1021为一款ROR1 ADC,预计2025年一季度申报IND。

国内方面,第三代ADC也兴起一波biotech,科伦博泰、映恩生物、宜联生物、百利天恒等都在JPM上亮相。

siRNA:Alnylam

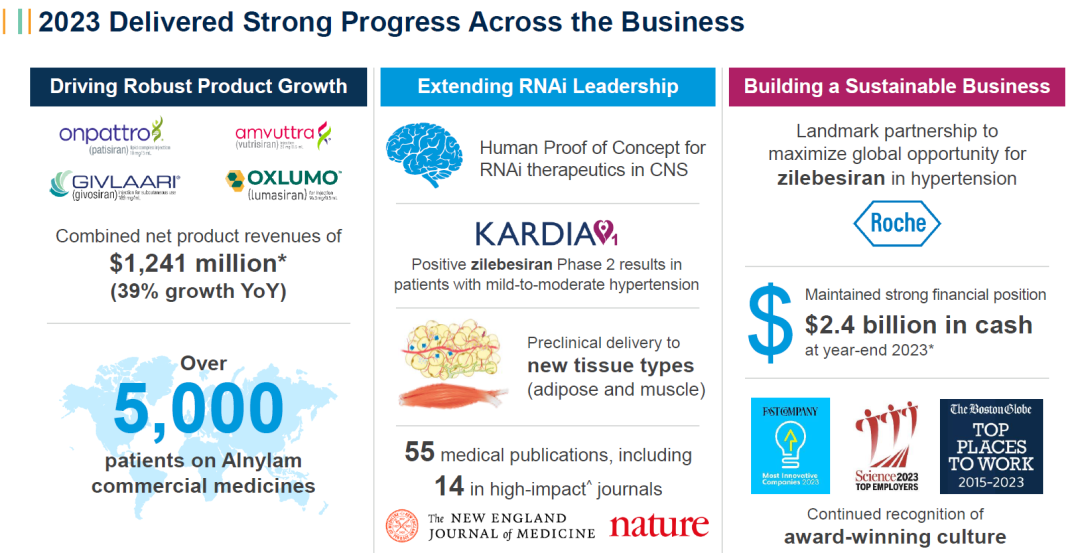

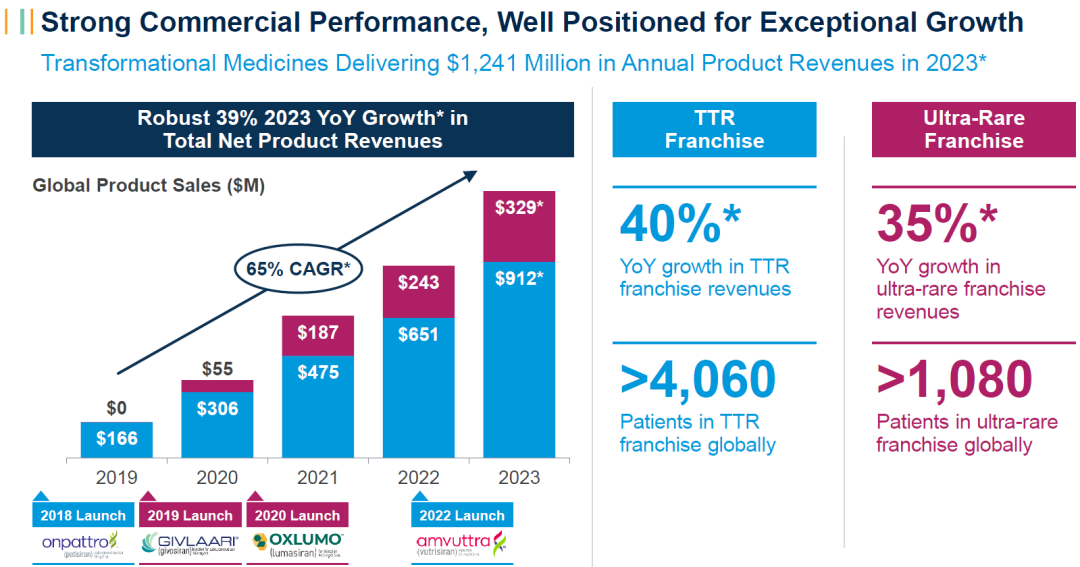

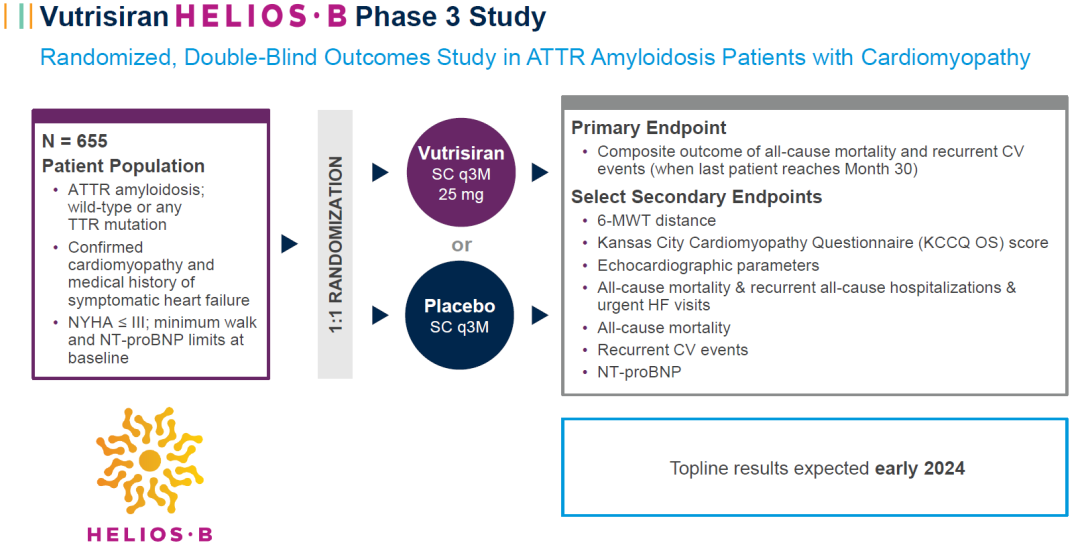

Alnylam是小核酸领域的先驱biotech,2023年收入12.41亿美元,同比增长39%,手握24亿美元现金。

TTR为其核心优势领域,销售额已经接近10亿美元,同时保持高速增长。

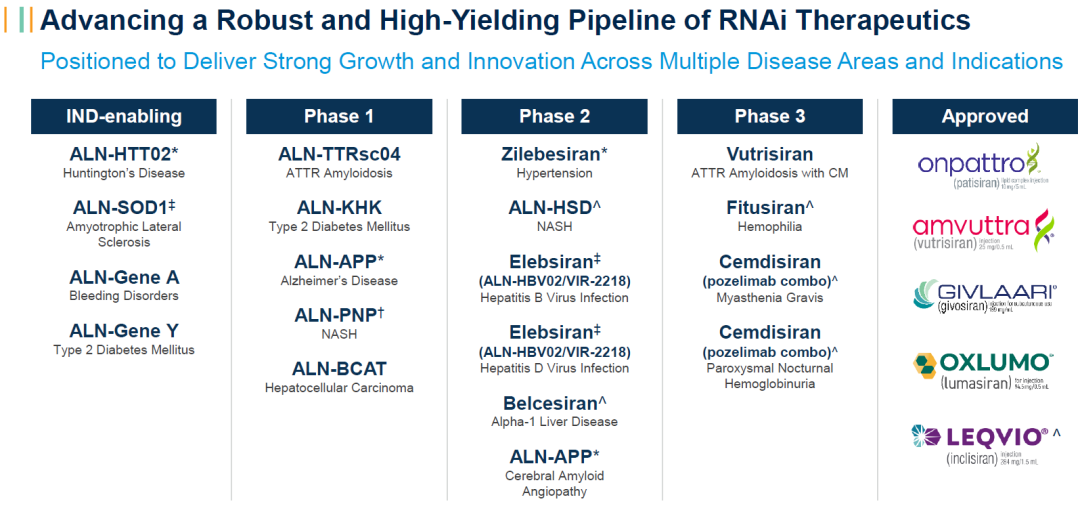

Alnylam已经建立起丰富的研发管线,临床突破不断,后续管线梯队潜力巨大,扩展到许多常见病。如AGT siRNA与罗氏达成28亿美元合作,有望深刻改变高血压的治疗方式。

Vutrisiran将扩展到野生型,显著扩展覆盖范围。

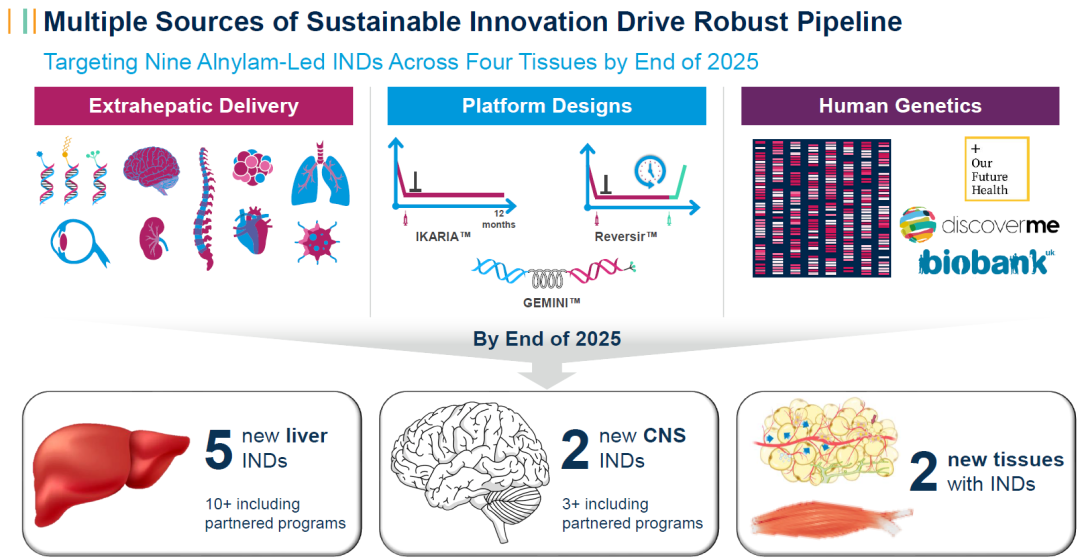

肝外递送技术也不断取得新进展,预计到2025年将有针对4种不同组织的siRNA进入临床阶段。

Alnylam将在2024年迎来多个里程碑。

Arrowhead也在JPM会议上做了报告,2024年,APOC3 siRNA将获得三期临床数据,ANGPTL3 siRNA将启动三期临床。

JPM会议前后这段时间,勃林格殷格翰与瑞博生物达成超20亿美元合作,诺华与舶望制药达成41.65亿美元合作协议,体现了中国企业在小核酸领域开始崭露头角,并进入MNC的射程。小核酸有充分的差异化空间,除此外,靖因药业、圣因生物、维亚臻、大睿生物、赫吉亚生物等Biotech也都进入临床阶段。

ASO:ionis

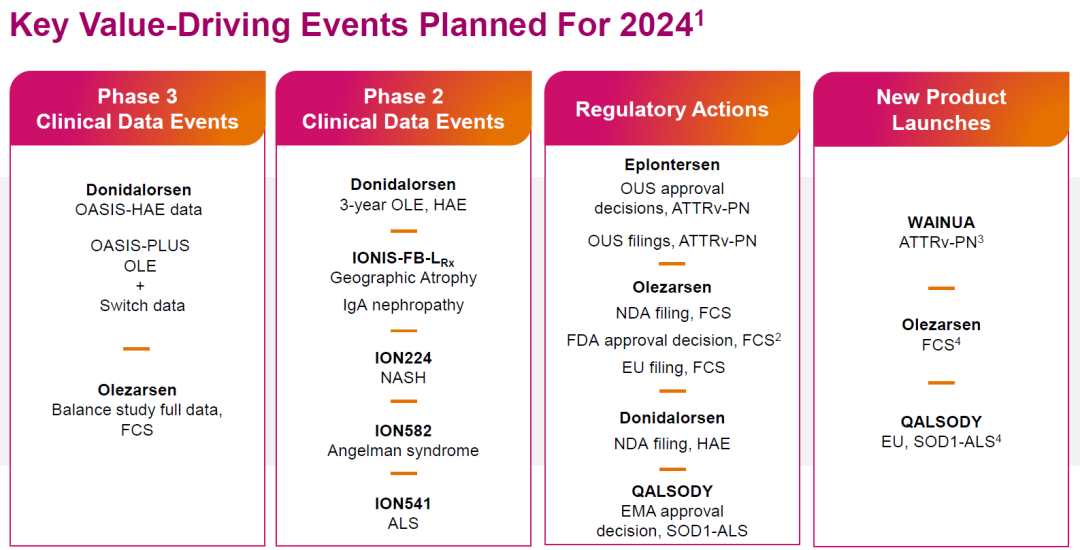

ASO并没有被siRNA完全掩盖掉锋芒,Ionis也在2021年底开始触底反弹。2023年,Qalsody、Wainua陆续获批,与葛兰素史克合作的Bepirovirsen已经启动乙肝三期临床,IgA肾病的IONIS-FB-LRx也启动三期临床。

未来一年将迎来更多临床进展。

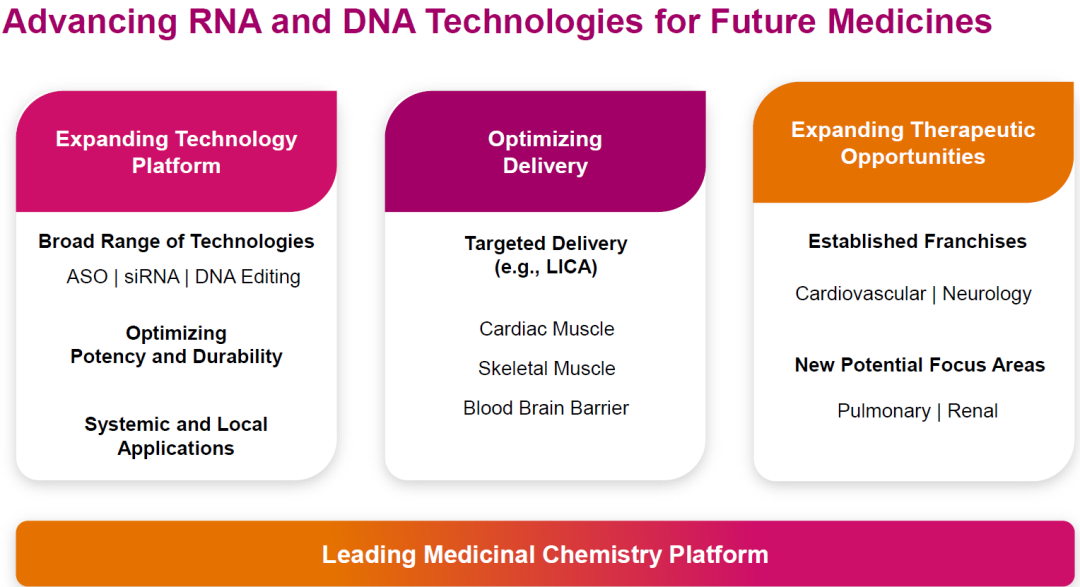

Ionis也在扩展技术平台,包括siRNA和DNA编辑等。

mRNA:Moderna、BioNtech

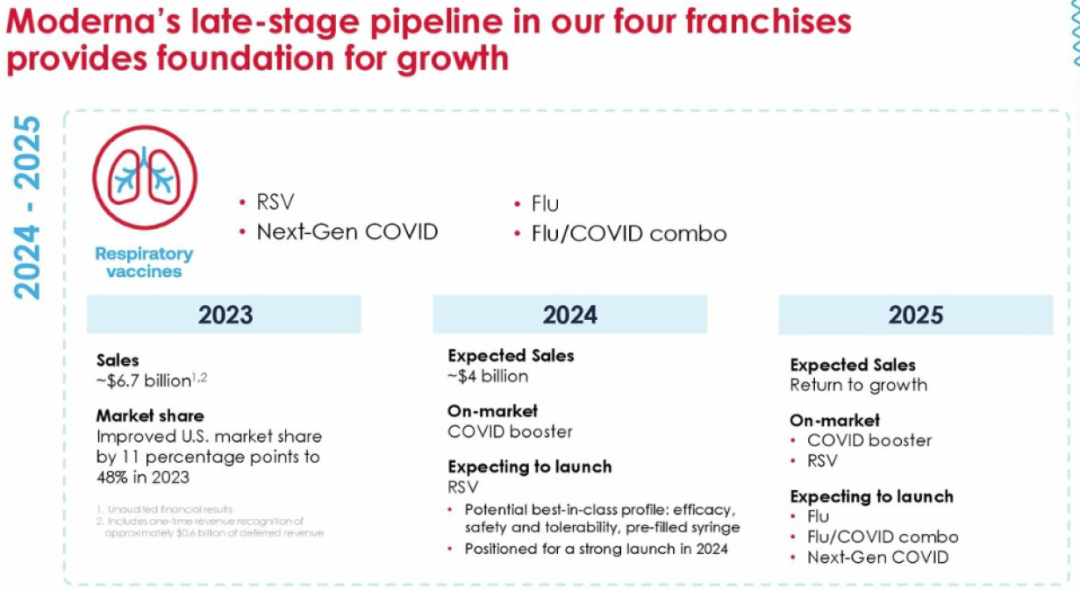

Moderna在新冠之后,下一波是RSV疫苗和流感疫苗。

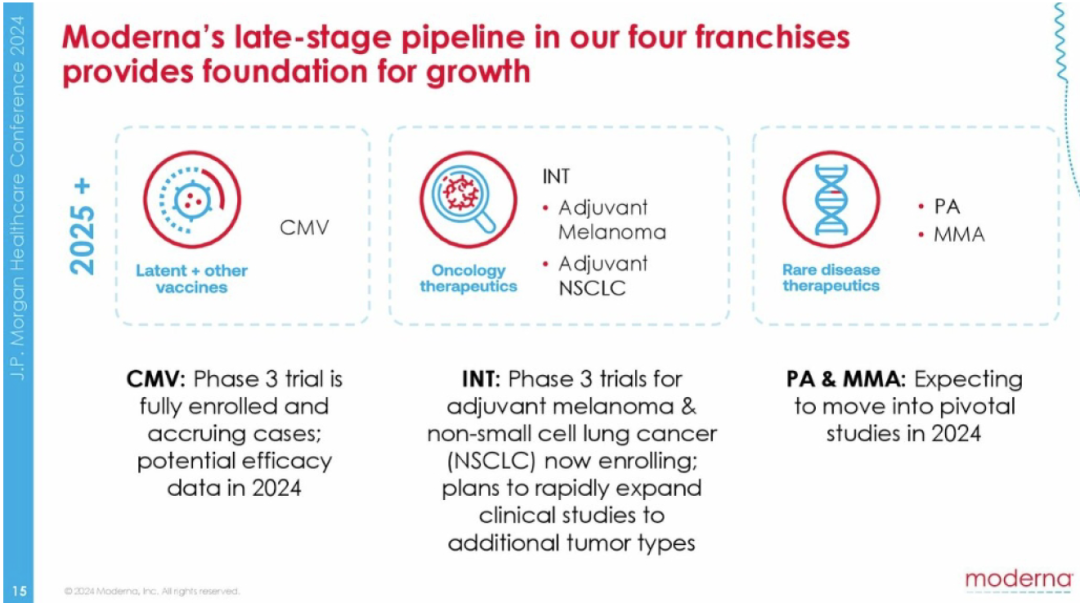

再往后是CMV疫苗,肿瘤新抗原mRNA疫苗,这也是该领域的里程碑突破,目前与默沙东合作已经启动黑色素瘤、非小细胞肺癌两项三期临床。

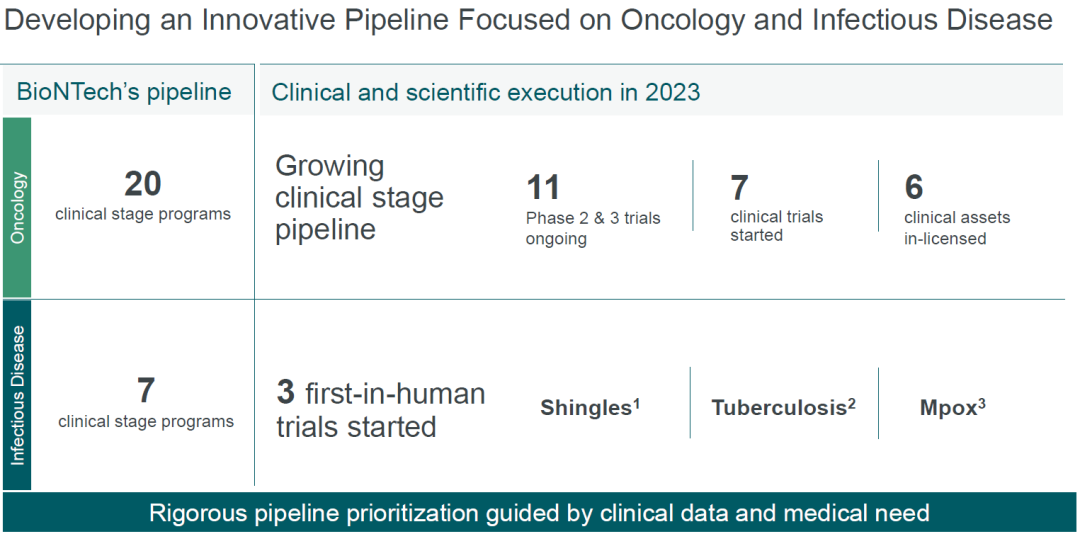

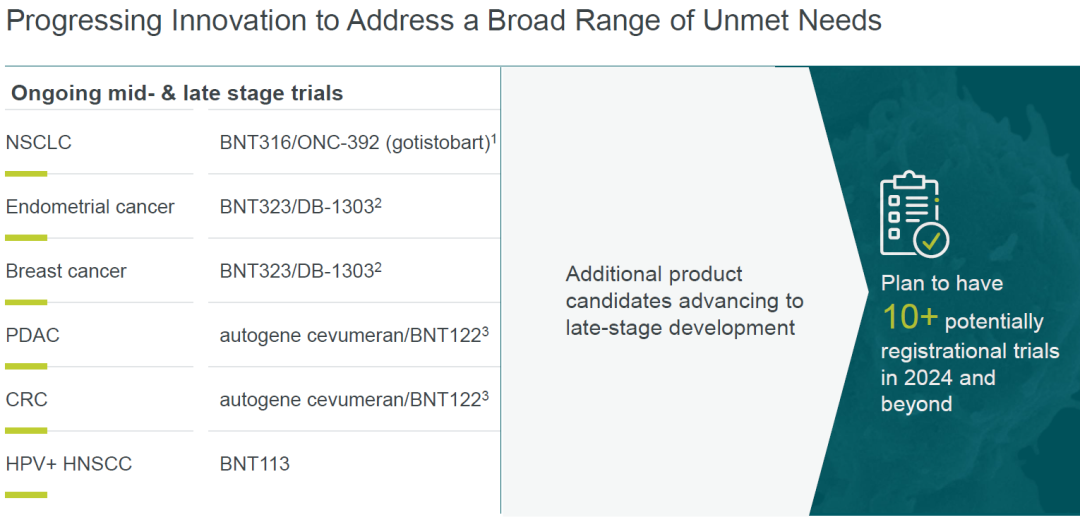

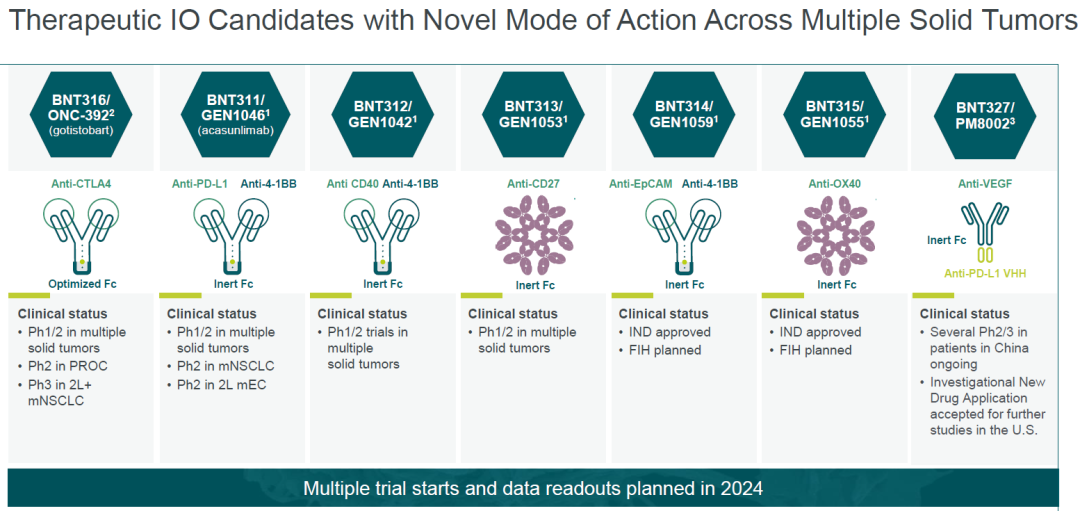

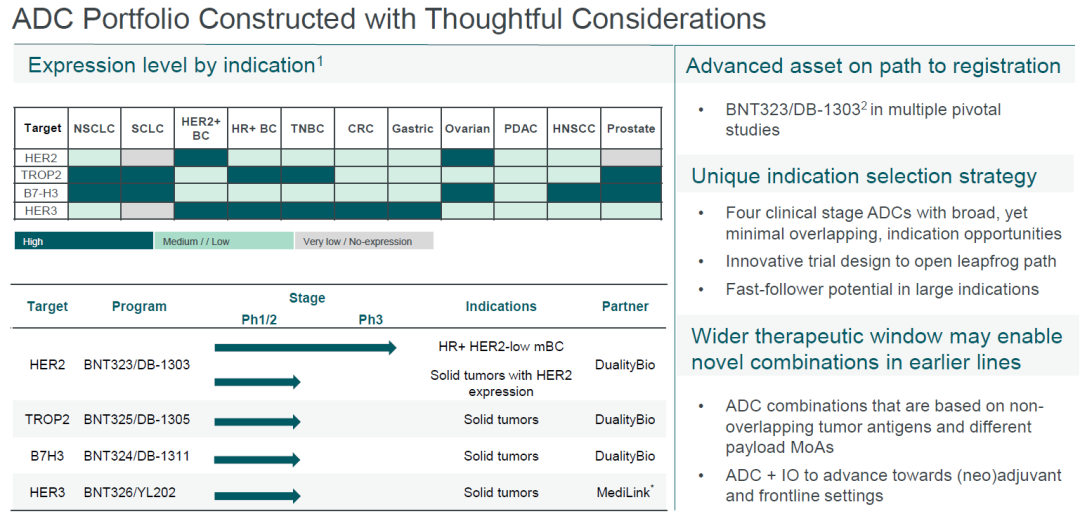

BioNTech策略明显不同,在肿瘤领域布局更重。

从外部引进多款产品,包括昂科免疫CTLA-4抗体,映恩生物3款ADC,宜联生物HER3 ADC,普米斯PD-L1/VEGF双抗,最近又与药明生物宣布合作开发2款单抗新药。

ADC布局很多,覆盖多个瘤种。

疫苗管线如下。

2026年起,肿瘤产品陆续上市,2030年后长期目标是横跨肿瘤、抗感染两个治疗领域,同时可能开拓心血管、神经退行性疾病、自免疾病等更多新领域。

国内方面,mRNA疫苗第一波新冠没有抓到市场机会,目前竞争聚焦于下一代常规疫苗。达冕生物、深信生物的RSV mRNA疫苗在美国申报IND,嘉晨西海的带疱mRNA疫苗、艾美疫苗的狂犬mRNA疫苗都进入临床阶段。肿瘤方面,嘉晨西海、艾博生物、斯微生物都申报了IL-12 mRNA,新合生物、纽安津申报了肿瘤新抗原mRNA疫苗。

环状RNA:Orna Therapeutics

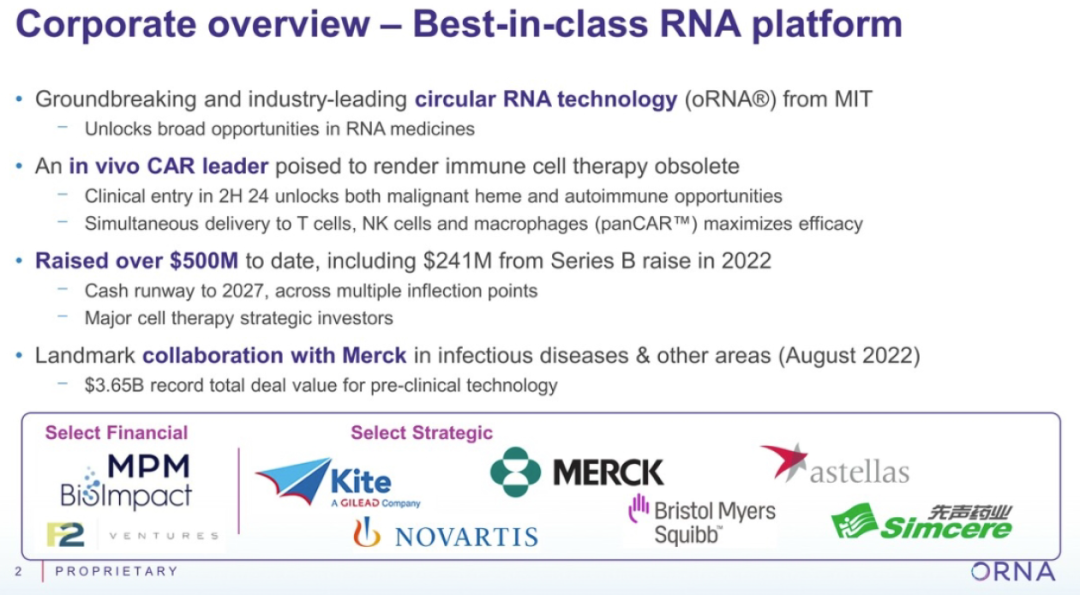

环状RNA先驱Orna Therapeutics累计融资超过5亿美元,可以支撑到2027年。Orna达成了多项外部合作,包括2022年8月与默沙东达成36.5亿美元合作。

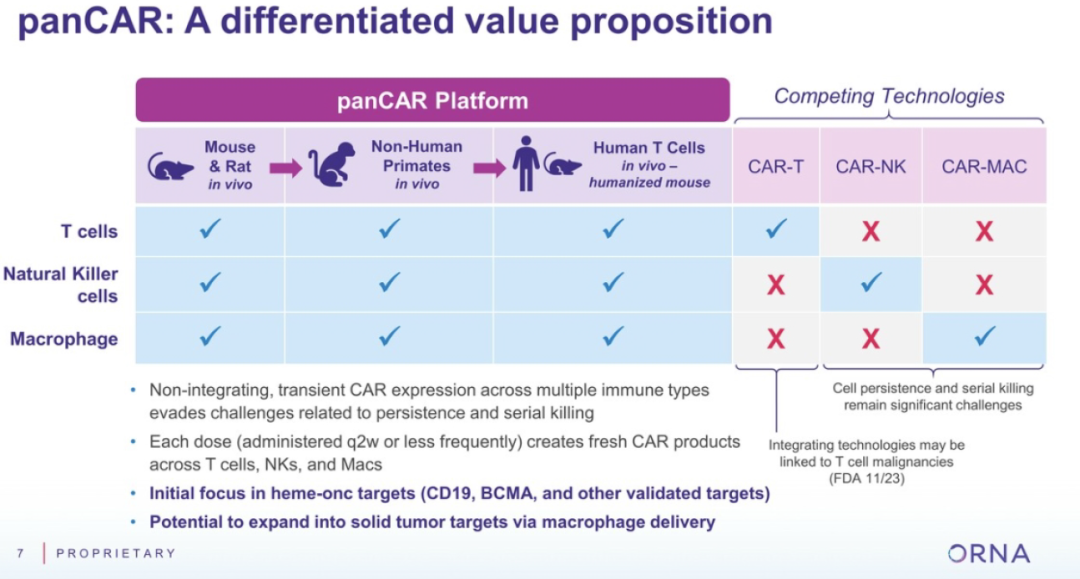

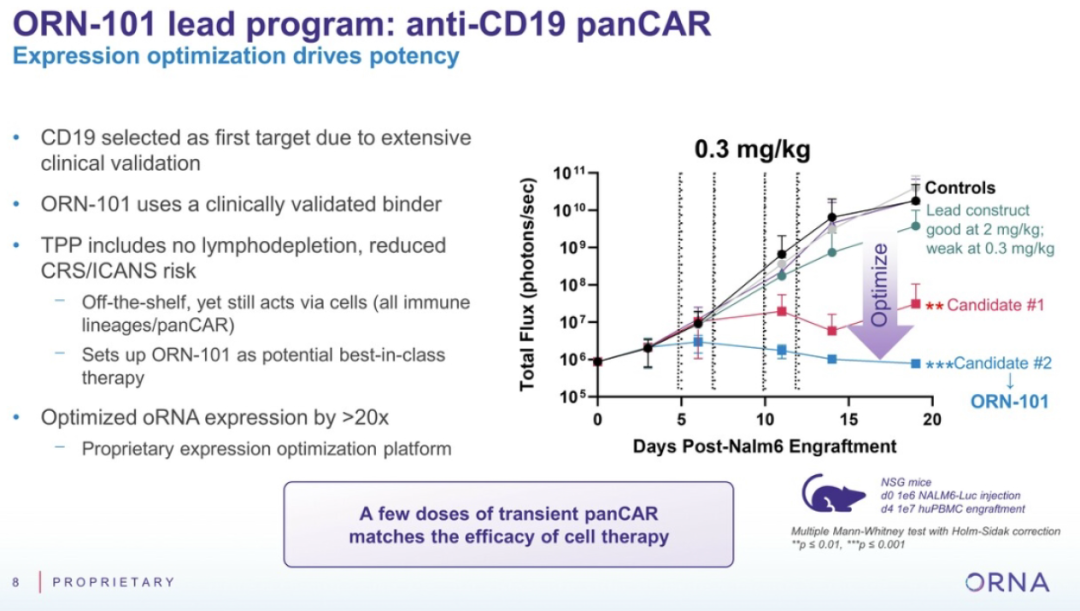

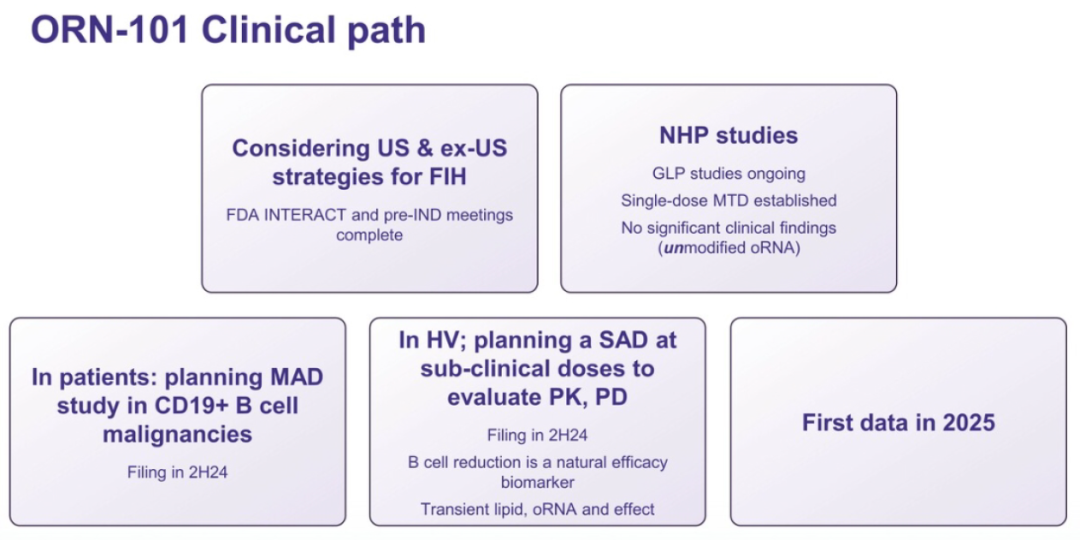

Orna的首发管线ORN-101为体内CAR-T疗法。

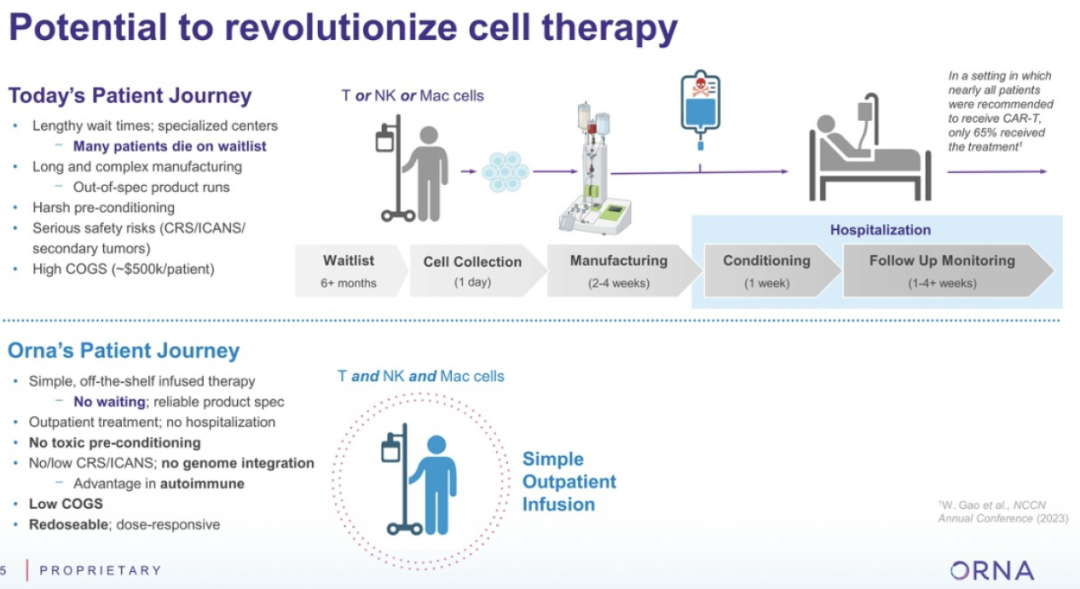

严格来说这是一种泛CAR疗法,因为体内会同时转染T细胞、NK细胞、巨噬细胞。

ORN-101靶向CD19,几次给药之后能达到与CAR-T细胞疗法类似的疗效。

预计2024年进入临床,2025年获得人体实验数据。

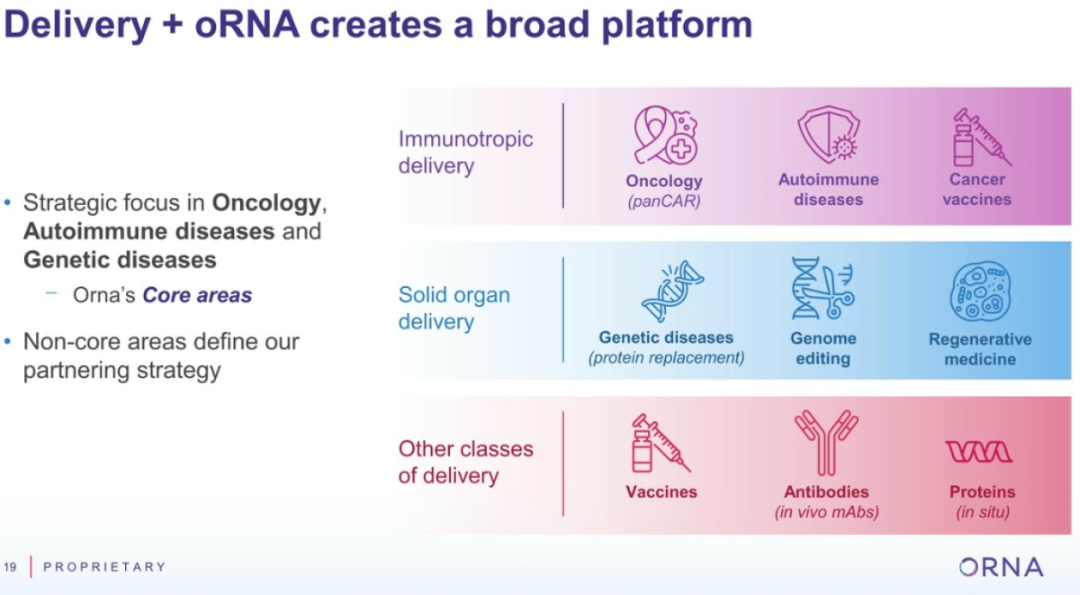

Orna围绕环状RNA的应用进行广泛探索,不会局限在一个特定领域,包括癌症、自免、癌症疫苗、不同器官递送、作为载体表达抗体、疫苗等。

国内方面,环码生物、圆因生物等聚焦环状RNA的开发。

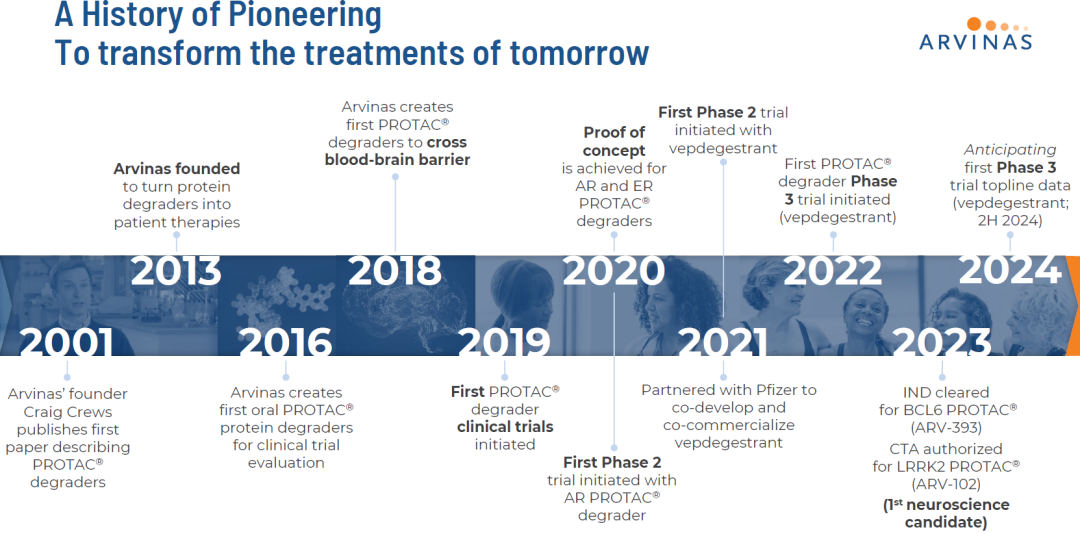

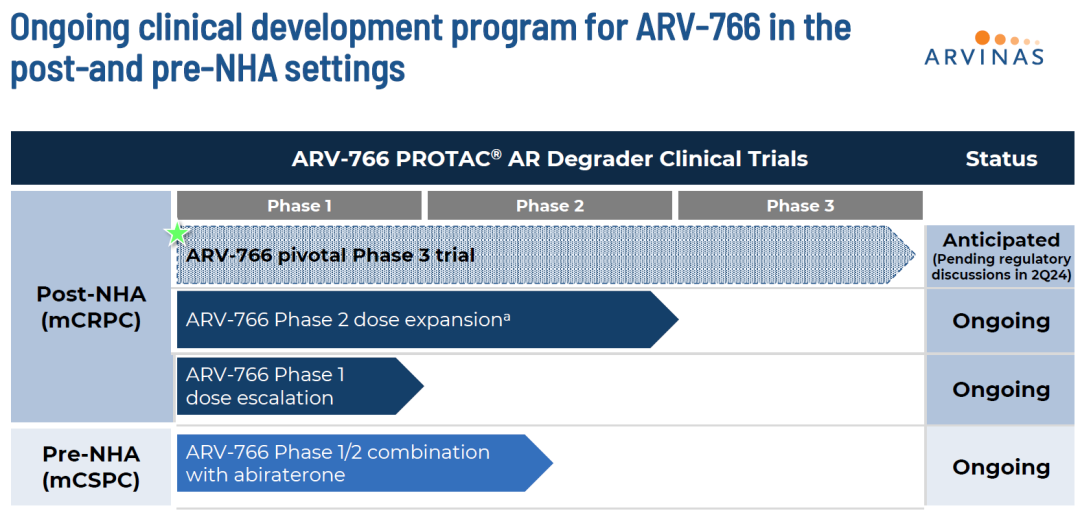

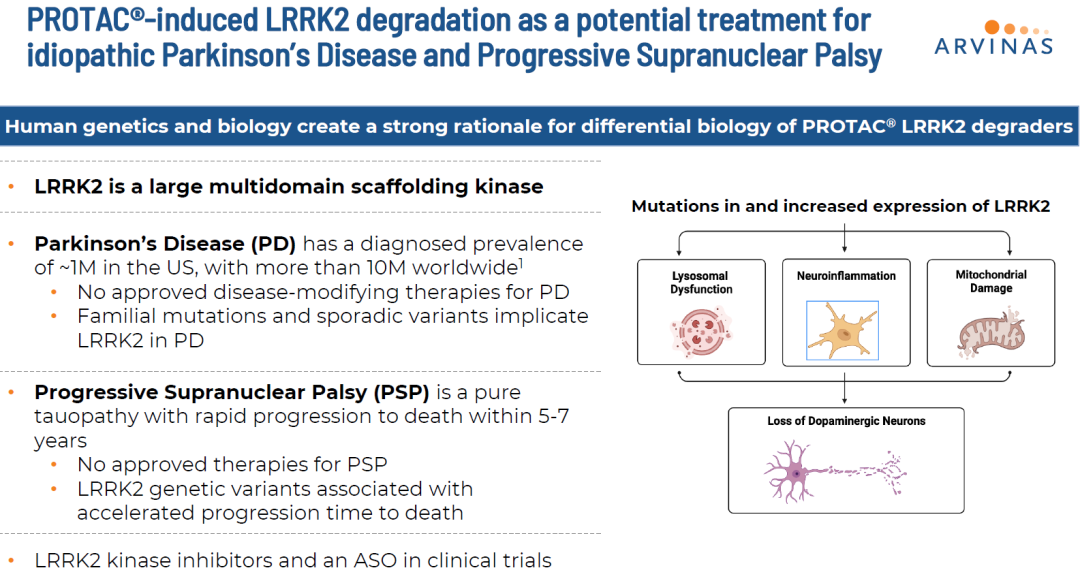

PROTAC:Arvinas

Arvinas预计在2024年下半年拿到三期临床首个顶线数据。

研发管线如下。

ARV-766预计今年二季度与FDA讨论注册临床。

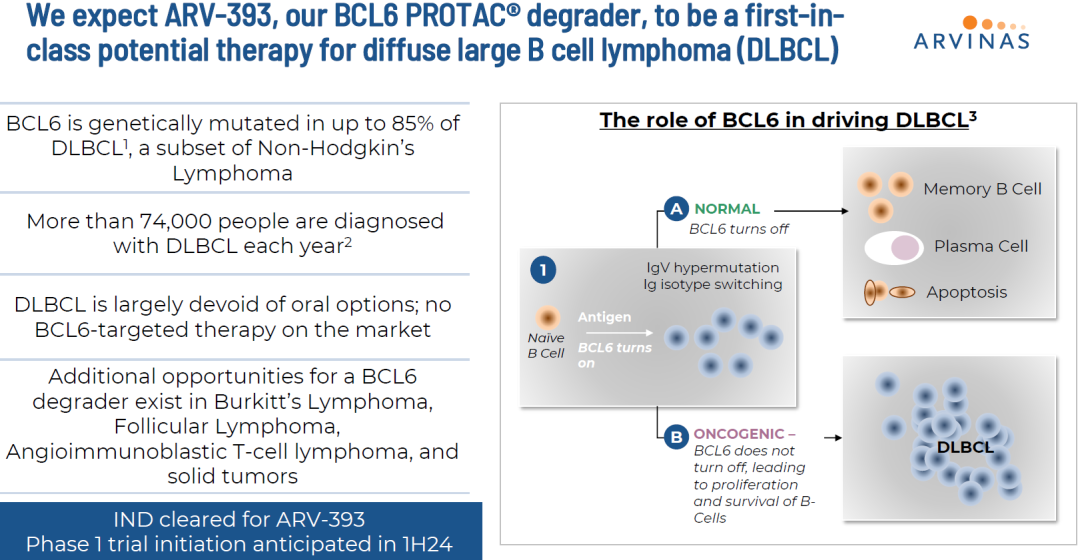

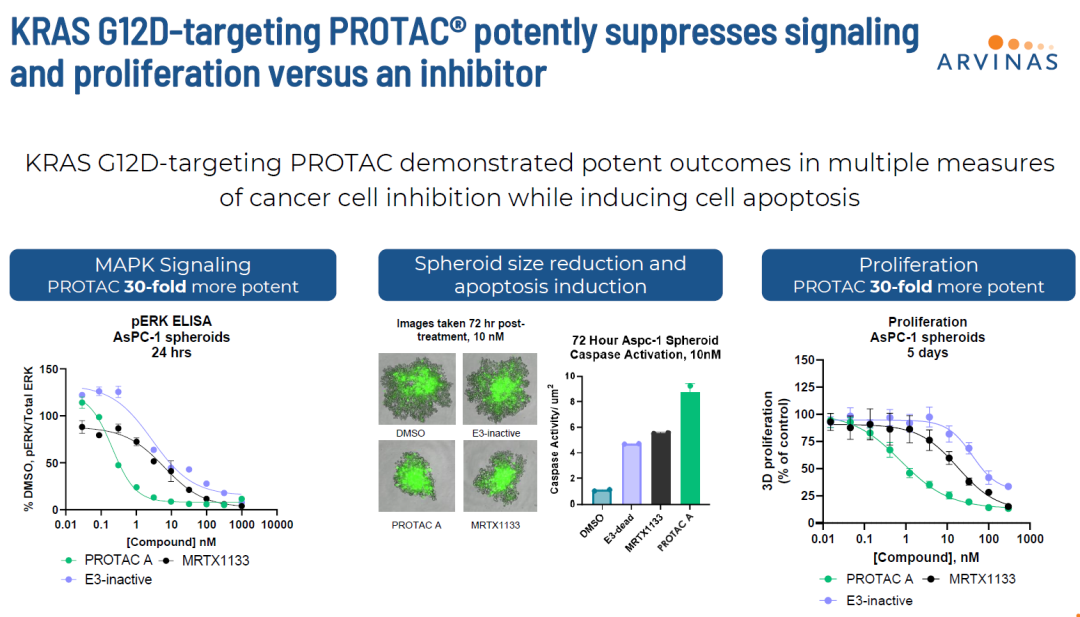

临床前管线包括Bcl6 PROTAC、KRAS G12D PROTAC、LRRK2 PROTAC等。

国内方面,众多公司在布局PROTAC和分子胶,包括恒瑞医药、百济神州、开拓药业、正大天晴、海思科、诺诚健华、冰洲石、标新生物、珃诺生物、分迪药业、格博生物、海创药业、领泰生物、和正药业等已经进入临床阶段。

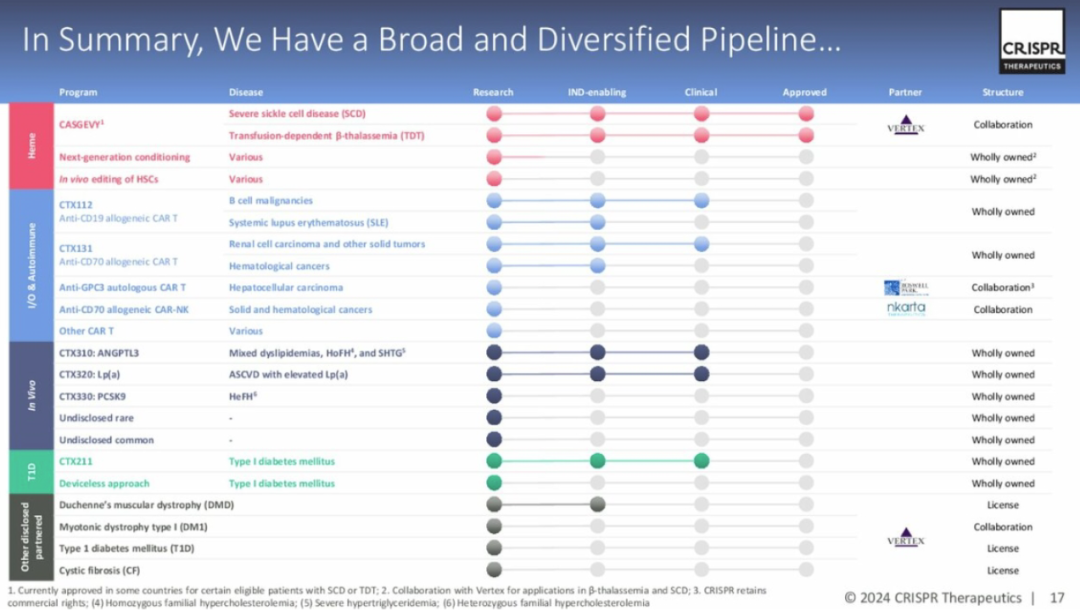

CRISPR:Intellia、Beam、Editas、CRISPR

Intellia的体内CRISPR基因编辑疗法NTLA-2001在2023年进入三期临床。

2024年预计第2款体内基因编辑疗法NTLA-2002也将启动三期临床。

研发管线如下。

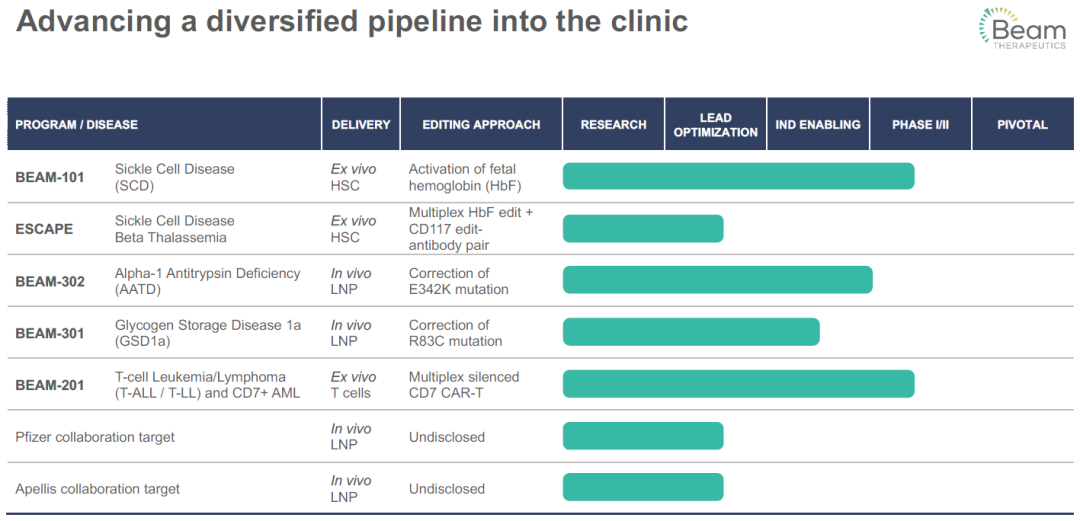

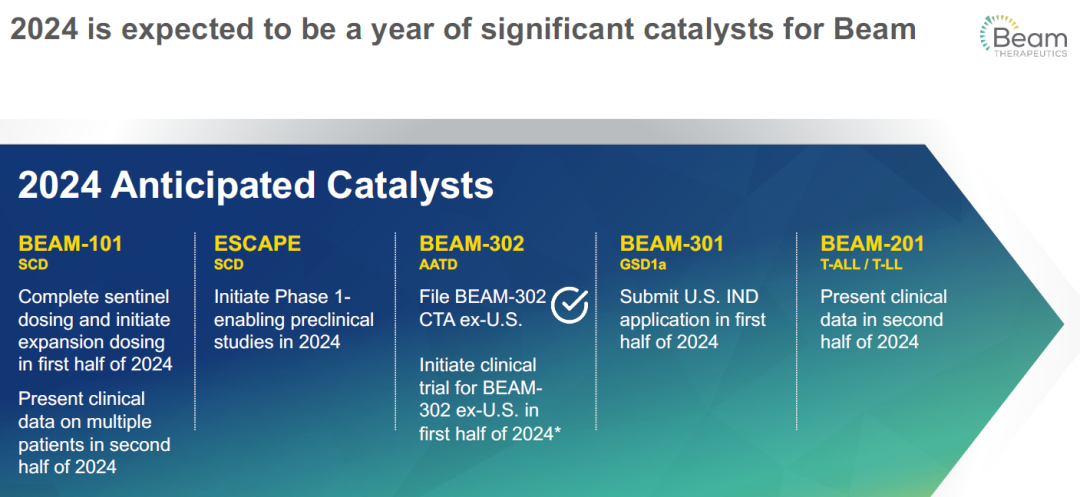

Beam聚焦碱基编辑技术,首发管线为地贫,体外基因编辑,后续有多款体内基因编辑疗法。

2024年将迎来多个重要里程碑。

Beam进行了广泛外部合作,深化技术平台价值。

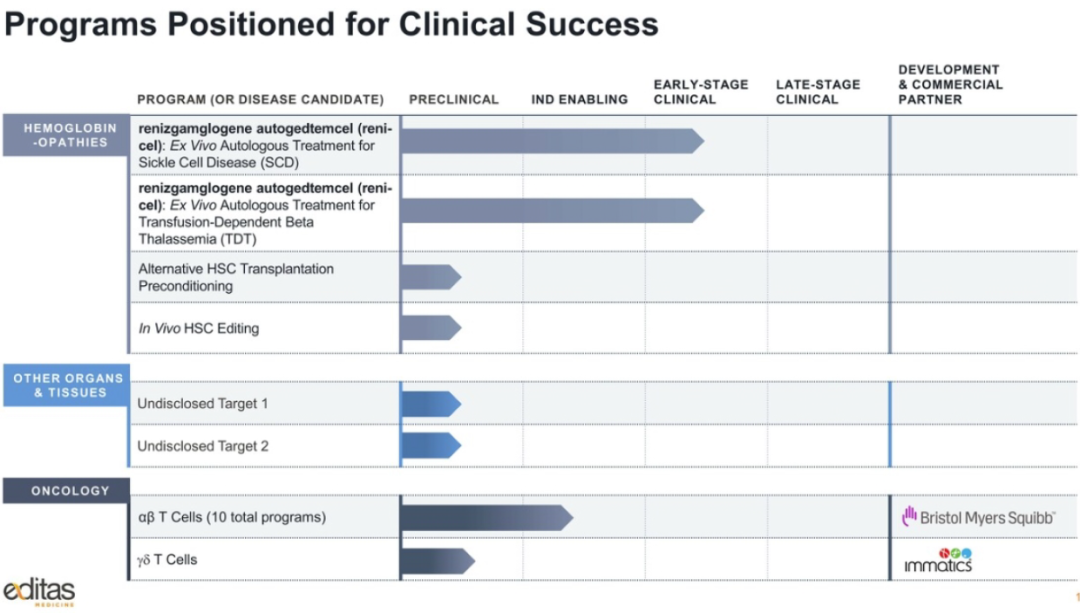

Editas同样先推进体外基因编辑疗法。

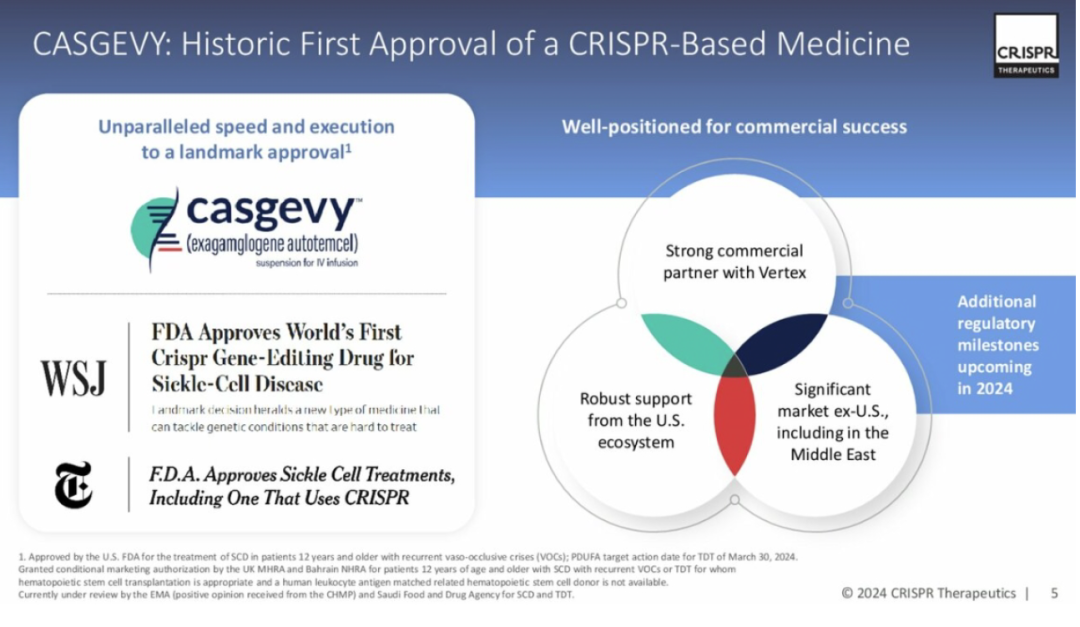

CRISPR的Casgevy已经获批,成为首个基于CRISPR的疗法。

研发管线如下。

国内方面,尧唐生物申报了首个体内基因编辑疗法,锐正基因在IIT阶段。邦耀生物、瑞风生物等多家公司也在布局体内基因编辑。

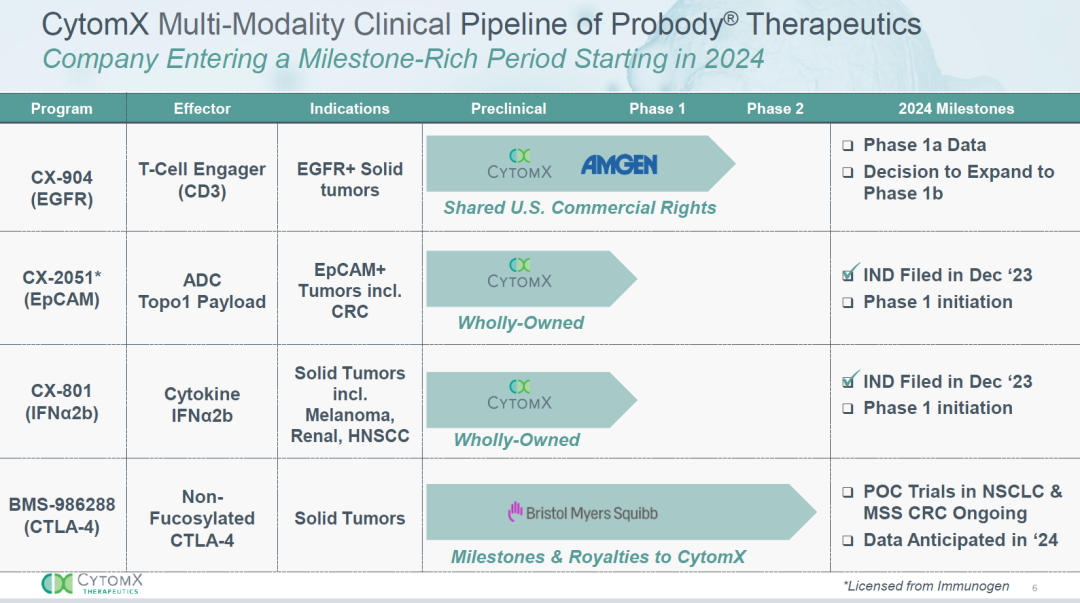

前抗体:Cytomx

Cytomx的前抗体技术Probody已经做了很多年,但一直没有实现临床突破,研发管线也发生多次变化。目前首发管线为EGFR/CD3双抗,计划2024年推进到1b期临床。与BMS合作的CTLA-4抗体处于二期临床,今年会看到初步POC数据。

国内方面,天演药业等布局前抗体技术,并与赛诺菲达成授权合作。此外还有许多细胞因子企业也选择前药技术,都是类似的设计逻辑。

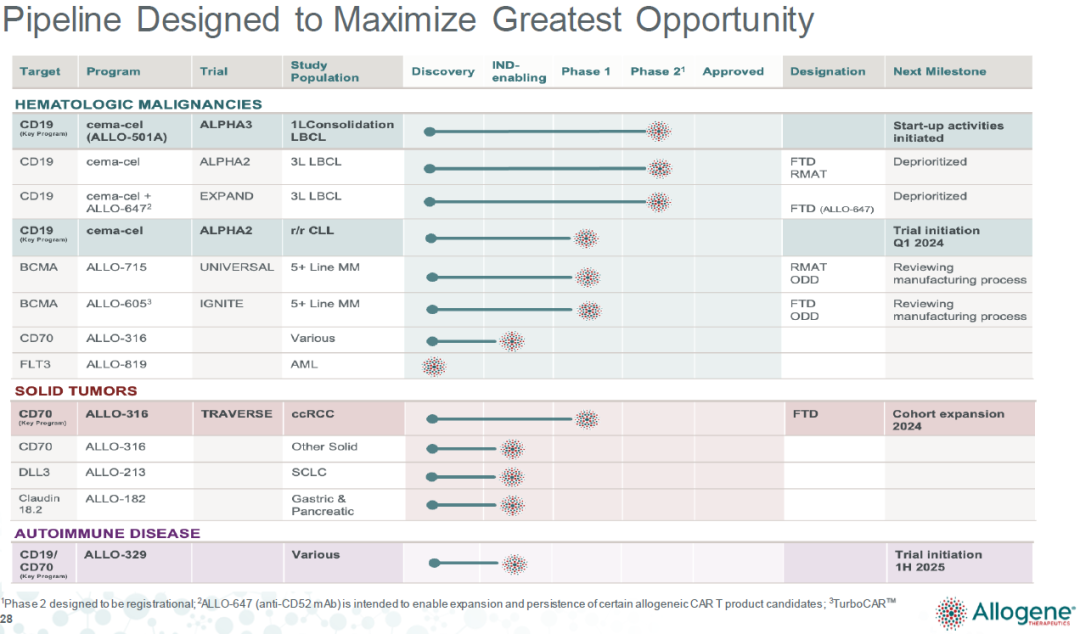

通用CAR-T:Allogene

通用CAR-T不易,还需要继续观察临床进展。

国内方面,北恒生物、济因生物、茂行科技包括很多CAR-T公司都在布局通用CAR-T疗法。

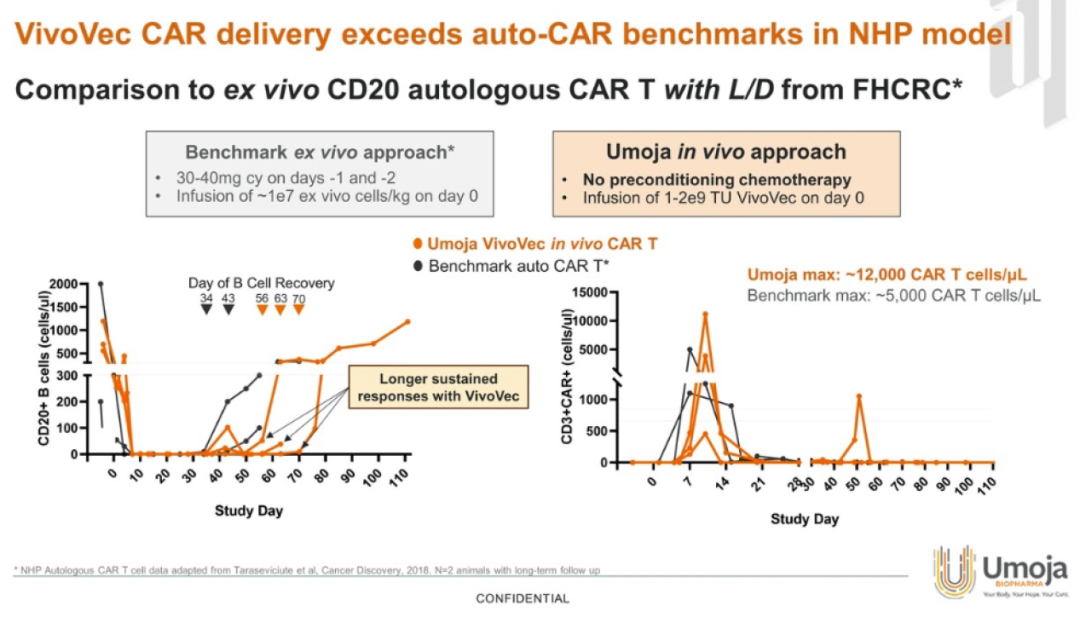

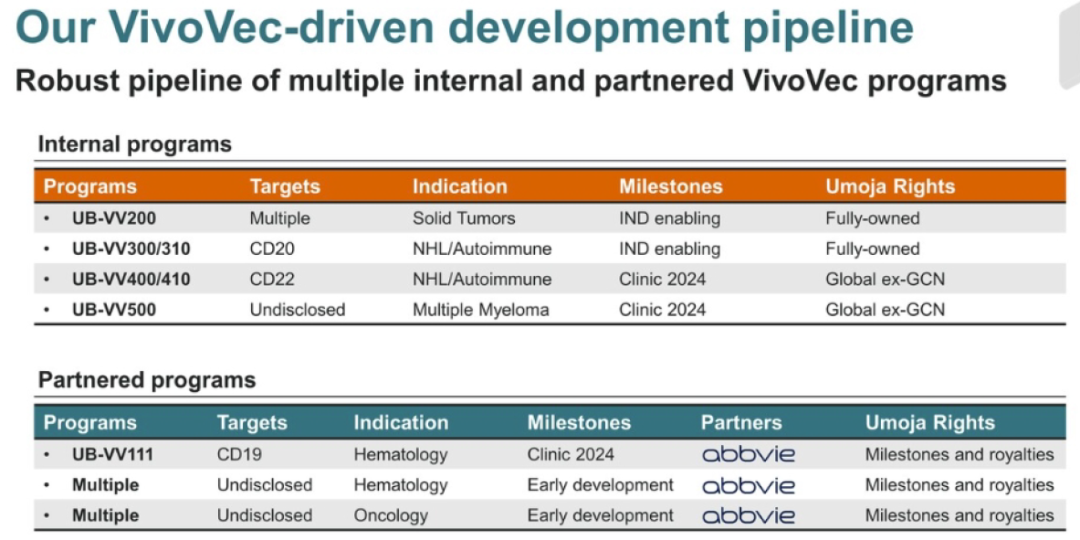

体内CAR-T:Umoja

Umoja为体内CAR-T先驱之一,此次JPM会议期间与艾伯维达成14亿美元合作协议。

Umoja的体内CD20 CAR-T疗法比体外自体CAR-T疗法表现出更好的治疗潜力。

研发管线如下。

2024年CD19、CD22两款产品进入临床阶段。

国内方面,博生吉等布局体内CAR-T。

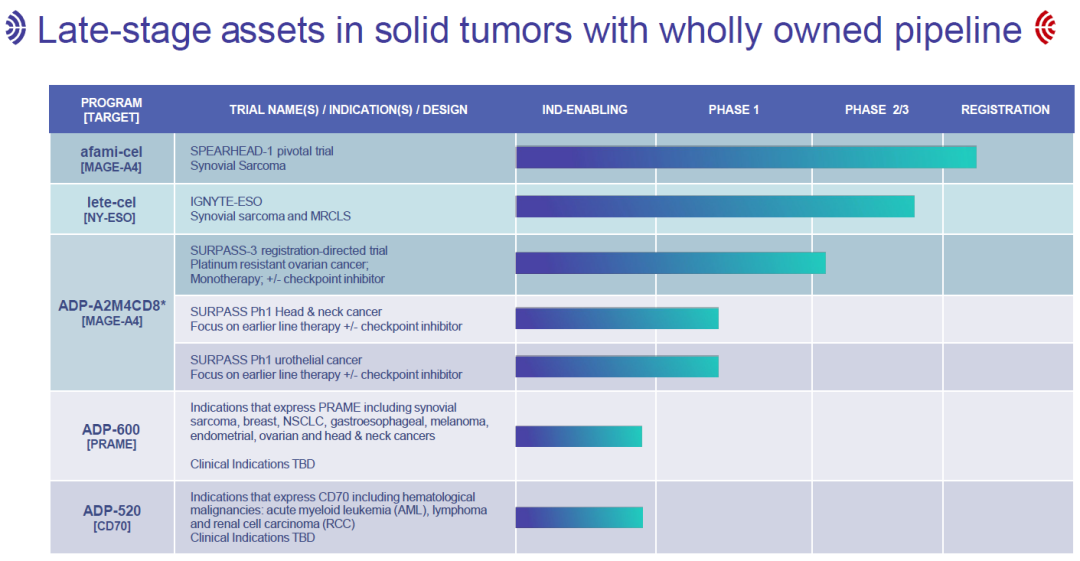

TCR-T:Adaptimmune

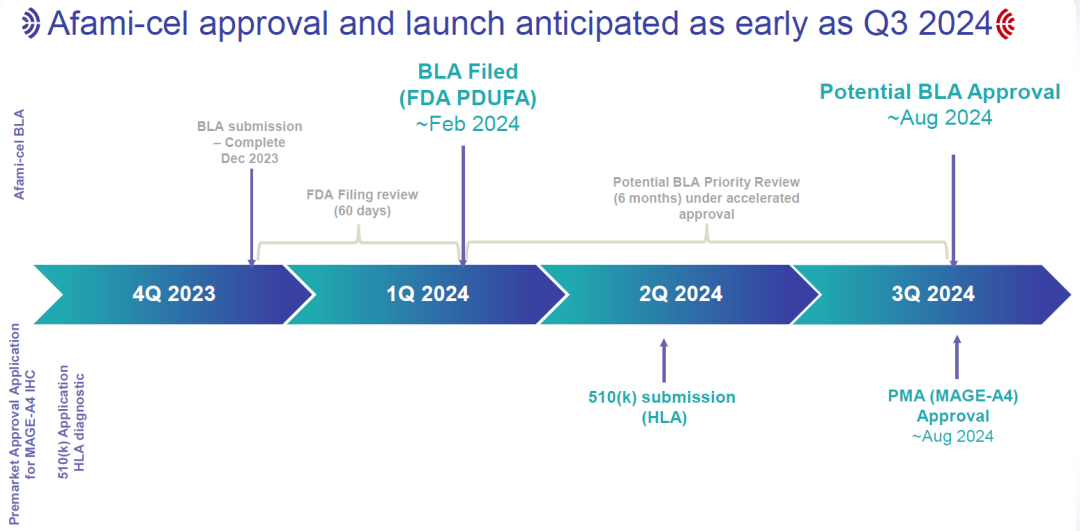

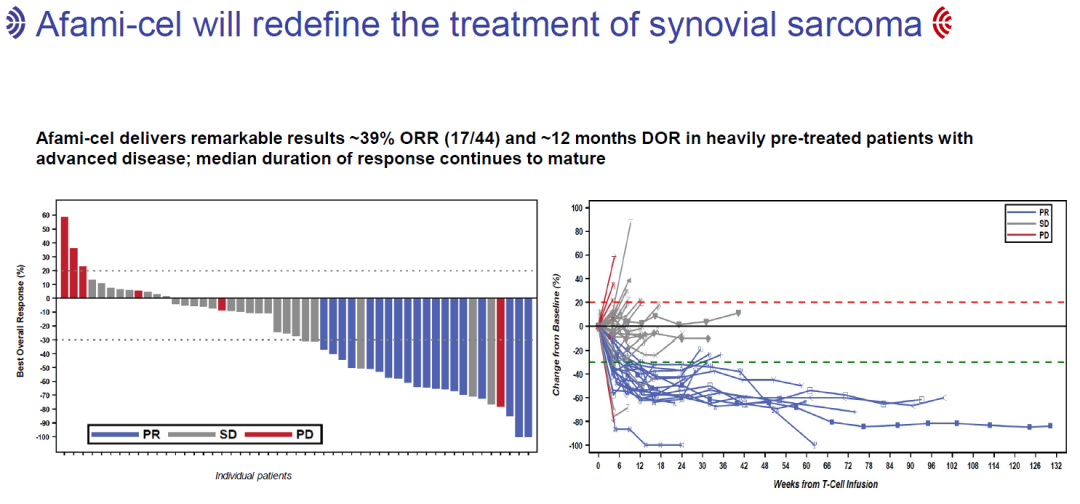

靶向MAGE4的TCR-T疗法Afami-cel预计2024年2月递交上市申请,2024年8月获批上市。

Afami-cel重塑了滑膜肉瘤的治疗格局。

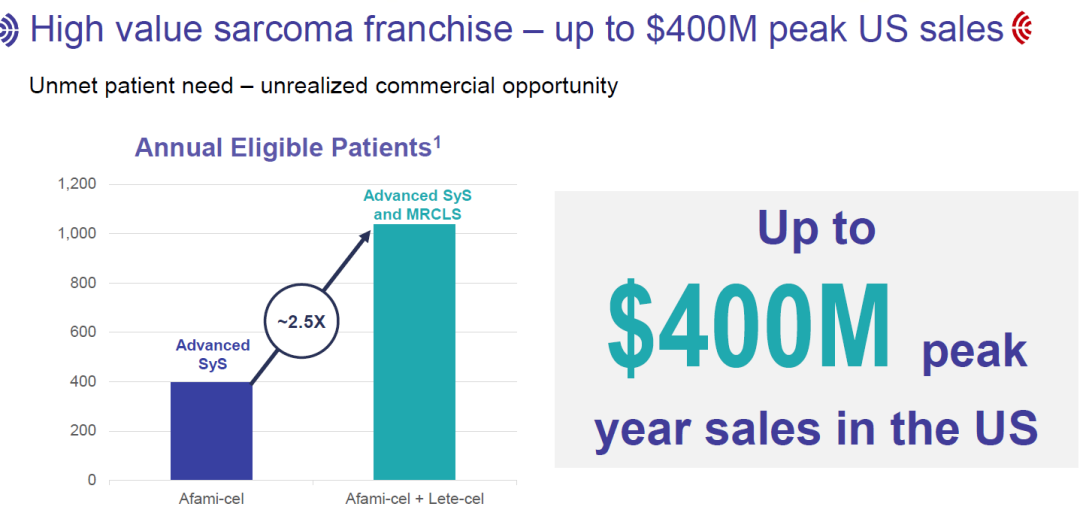

Lete-cel预计2026年获批上市,这两款产品合计销售峰值将达到4亿美元。

研发管线如下,Lete-cel预计2026年获批上市。

国内方面,香雪制药、天科雅、星汉德、普瑞金、可瑞生物、百吉生物等都进入临床阶段。

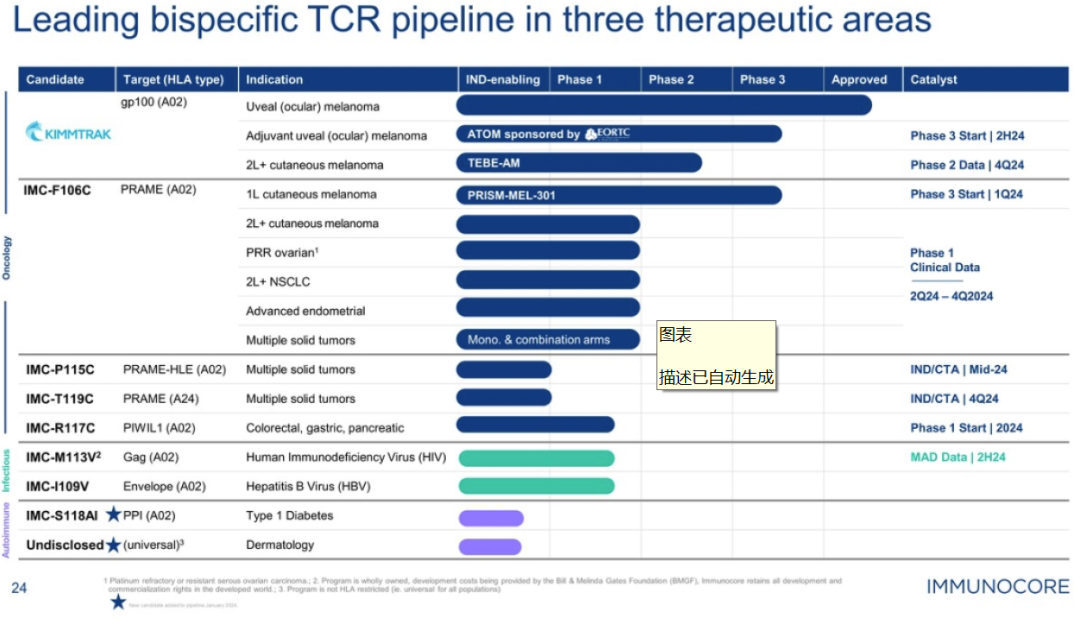

TCR融合蛋白:Immunocore

Immunocore聚焦开发TCR融合蛋白疗法,Kimmtrak已经获得FDA批准。

Kimmtrak去年前三季度销售额1.68亿美元。

肿瘤电场:Novocure

Novocure的肿瘤电场疗法在2023年遇到一些临床挫折,但总体上还是在稳步前进。

国内方面,海莱新创、赛福凯尔、安泰康成等都连续完成高额融资。

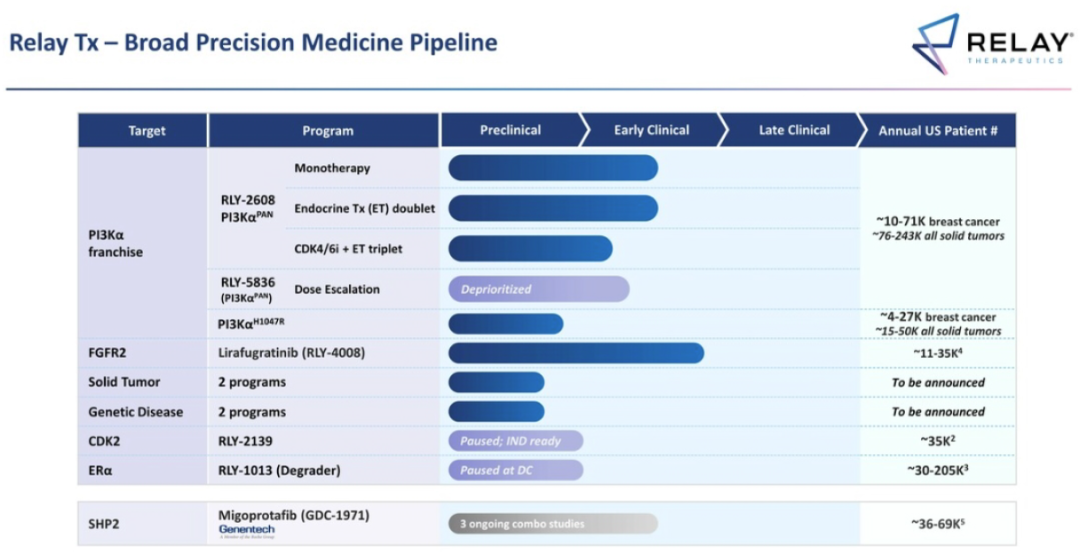

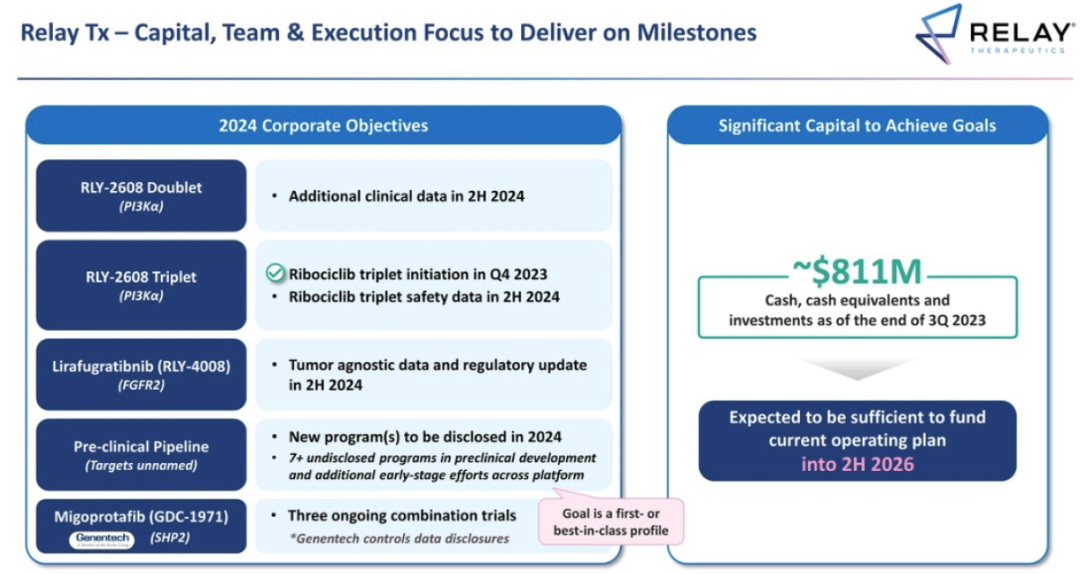

AI制药:Relay

Relay没有太多更新,手上还有8亿美元现金,足以支撑到202年下半年。整个行业层面,围绕AI制药的合作仍然持续不断。

国内方面,AI制药在资本市场经历了一轮过山车,英矽智能、晶泰科技相继递表港股IPO,英矽智能走自研路线,连续完成重磅出海合作,USP1抑制剂授权给Exelixis,预付款8000万美元,KAT6抑制剂授权给美纳里尼,预付款1200万美元。晶泰科技以研发服务为主,2020-2022年,晶泰科技的营业收入分别为3564万元、6280万元、1.33亿元,2023年上半年收入8000万元。

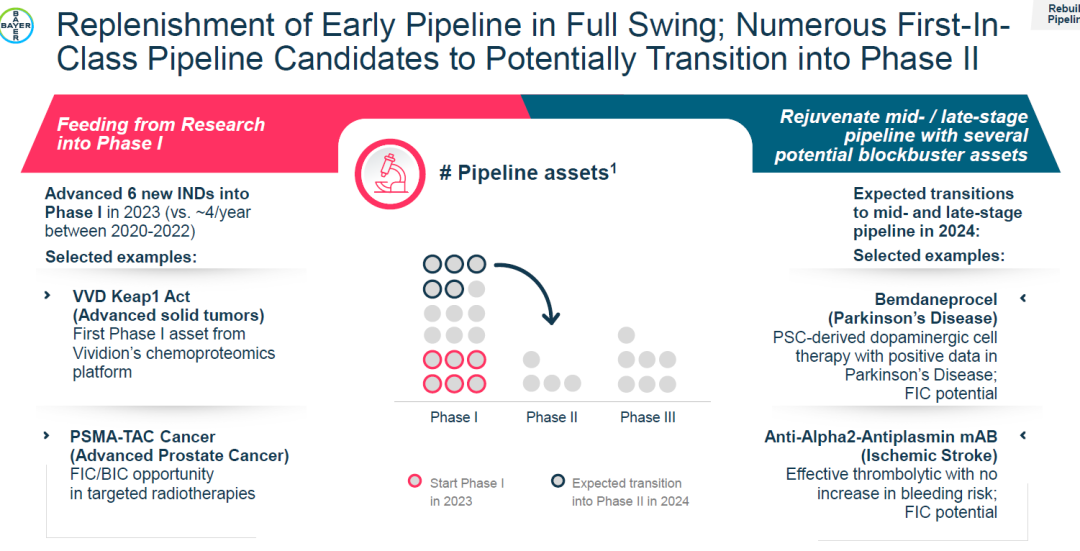

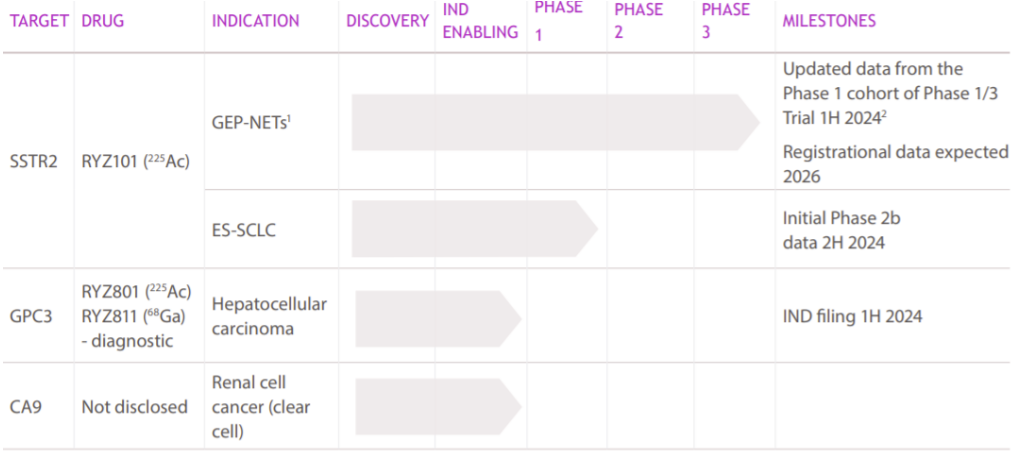

核药:诺华、拜耳等

诺华持续加注核药领域,向更多适应症拓展。

拜耳也对一期临床阶段的PSMA-TAC寄予厚望。

资本市场上,核药公司融资持续火热,去年底BMS以41亿美元收购Rayzebio无疑给核药领域又填上了一把火。

国内方面,治疗性核药发展时间不长,目前仅有几款产品申报IND,包括恒瑞医药(PSMA)、晶核生物(PSMA)、蓝纳成(PSMA、FAP)、先通国际(FAP)、诺宇医药(PSMA)等。

总结

可以看到,多种新药物形式正取得快速进展。小核酸药物加速向常见病扩展,肝外递送也初步取得初步概念验证。体内基因编辑取得初步POC之后,快速挺进关键三期临床。TCR-T将在2024年迎来首个产品上市。PROTAC在2024年下半年将拿到首个三期关键临床的顶线数据。肿瘤新抗原mRNA疫苗完成不出POC,密集启动不同瘤种的关键三期临床。体内CAR-T即将进入临床阶段。环状RNA(泛CAR)今年也将进入临床阶段。2024年,整个生物医药行业将迎来更多炫目的突破,中国药企在各个领域也开始扮演越来越重要的角色,一些领域甚至站在了同一起跑线上。

2024活动预告

1月18日,大话JPM !2024 生物医药创投新春研讨会

关键词: JPM 2024亮点回顾;Biotech创新、BD、融资、并购趋势

▼

3月8-9日,XDC唯新不破!2024 BiG ADC专题研讨会

关键词: 临床适应症拓展;靶点&立项;双抗ADC;联用策略;下一代linker-payload;核药

▼

6月13-14日,十年一药,日出东方!BiG十周年

关键词: 源头创新与转化、创新技术平台(PROTAC/分子胶;双抗ADC;小核酸药物;AI+大分子)、临床研究&国际化开发策略(肿瘤/CNS/自免/代谢疾病领域)

▼

共建Biomedical创新生态圈!

如何加入BiG会员?